Внутригородское муниципальное образование

города федерального значения Санкт-Петербурга

Поселок

Ушково

Внутригородское муниципальное образование

города федерального значения Санкт-Петербурга

Поселок

Ушково

Сегодня 31 июля, пятница

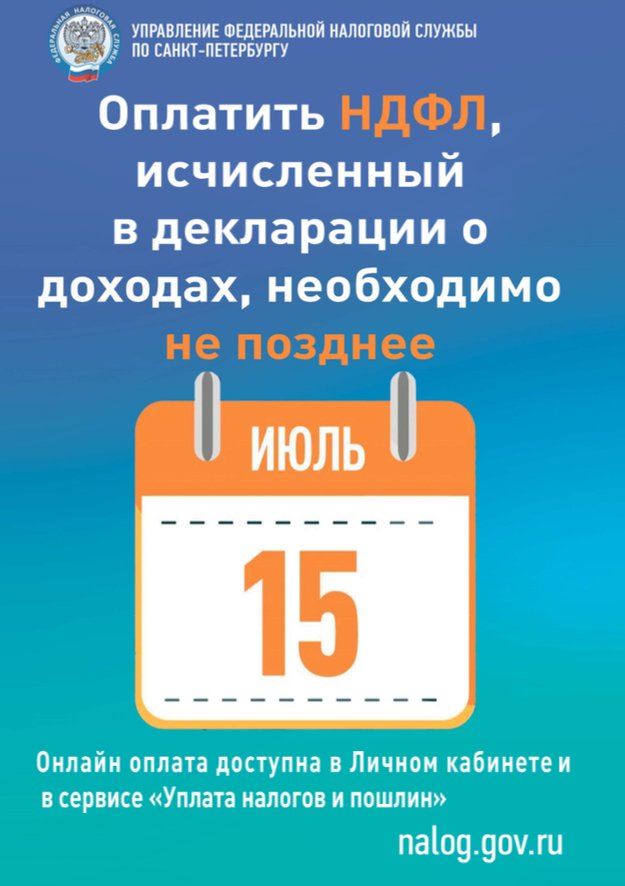

Физические лица, представившие декларации по форме 3-НДФЛ за 2025 год с суммой налога к уплате, обязаны уплатить самостоятельно исчисленный НДФЛ в срок не позднее 15 июля 2026 года.

Оплатить налог можно с помощью электронных сервисов «Уплата налогов и пошлин», «Личный кабинет налогоплательщика для физических лиц».

В случае, если в 2025 году получен доход от дарения или продажи недвижимого имущества, находящегося в собственности менее предельного срока (с учетом положений ст. 217 НК РФ и ст. 217.1 НК РФ), и не представлена декларация 3-НДФЛ, налоговыми органами после 15.07.2026 будет проведен расчет налога, подлежащего уплате, на основании информации, полученной из органов, осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

За непредставление налоговой декларации в установленный срок предусмотрена налоговая ответственность в виде штрафа в размере 5% от суммы налога за каждый месяц просрочки представления декларации, но не менее 1 000 руб. и не более 30% (п.1 ст. 119 НК РФ), за неуплату или неполную уплату налога штраф в размере 20% от неуплаченной суммы налога (п.1 ст. 122 НК РФ).

Читать...Уважаемые работодатели!

Обращаем Ваше внимание на необходимость неукоснительного соблюдения действующего трудового законодательства, в том числе в части оформления трудовых отношений, охраны труда и оплаты труда!

Призываем всех работодателей, осуществляющих деятельность на территории Санкт-Петербурга, соблюдать нормы законодательства, привести в соответствие трудовые отношения с каждым работником до применения санкций со стороны органов надзора и контроля, задуматься о негативных последствиях и сделать правильный выбор!

За фактическое допущение к работе лица, не уполномоченного на это работодателем, в случае если работодатель или его уполномоченный представитель отказывается признать отношения, возникшие между лицом, фактически допущенным к работе, и данным работодателем, трудовыми отношениями (не заключает с лицом, фактически допущенным к работе, трудовой договор), предусмотрена административная ответственность в виде административного штрафа для граждан и должностных лиц

(ст. 5.27 Кодекса РФ об административных правонарушениях).